45・リベ大両学長が、【学資保険】を「ゴミ保険の中でも、まだマシ!」の所以を解説!!

「学資保険」は、「ゴミ保険」?

まずは、「ゴミ保険」の定義を解説しておきます。

リベ大の両学長が、YouTube動画で「保険」について話をする際、頻繁に発するのが特徴的な言葉です。

「リベ大の両学長?」については説明を省かせてもらいます(知らなくて気になる方は、ぜひグーグル先生に聞いてみてください)。

「ゴミ保険」とは、主に「保険」と「投資」が一体になっているセット商品。

その商品の中身を調べていくと、保険部分の補償内容も薄く、保険会社が儲かるように作られた、月々支払う金額のわりに「加入者の有益にならない、又は利益が少ない商品」の事を指します。

実際の保険商品には、「投資」と言った具体的な名前は入っていません。

なので、「保険と一緒にお金を積み立てるだけで、満期時に受取るお金が増えますよ…」などと宣伝し、「投資」を敬遠する高齢者や興味のない若者も巧みに勧誘するのが特徴です。

この「ゴミ保険」という言葉は、世間一般的に使用されている言葉ではありません。

リベ大の両学長が「ムダな保険だから、加入するのはやめときなさい…」とか、「解約できるならさっさとしなさい…」と、教えを乞うリベ大生達に発したメッセージなのですが…

なかなか本意が伝わらず、表現を変えながら熱く強調する中で生まれた「端的表現言葉」だというのが、私自身の解釈になります。

要するに、「加入する必要のない(ぼったくり)保険」=「ゴミ保険」という事です。

「ゴミ保険」と呼ばれる保険の種類

①「個人年金保険」→ その名の通り、公的ではなく「個人」で保険料を払込み、将来年金を受け取る仕組みの保険。

②「終身保険」→ 被保険者が死亡した時に保険金が支払われる保険…貯蓄性が無しなら単に高齢でも保険継続可能な商品で、あれば養老保険と内容は同じ。

③「養老保険」→ 終身保険と満期金がセットになった保険…満期金は一定の年齢になると受け取れる。

④「学資保険」→ 子どもの教育資金を準備するための保険…子どもの進学時期に合わせて満期金が受け取れる。

⑤「貯蓄型保険」→ 保険料を投資商品や外貨に変換し、一定期間積み立てて、満期時にその金額を受け取れる。

保険会社や保険商品そのものの紹介や批判を目的とした記事ではありませんので、これらの保険の詳しい解説や説明はここではしません。

個人的な意見として、そもそも「保険」部分がオマケ程度で補償が薄く、手数料は(公表されないほど)多く取られ、積立部分の利回りが低い…それどころか保険商品によっては、満期金が元本割れのリスクすらある。

更には、諸事情で「途中解約」を申し出た時は、ほぼ間違いなく「損失確定」してしまいます。

保険会社を利用して、実質的な「積立」をしているはずなのに、明らかに効率が悪く、損失が多いのです。

私が現在、唯一加入しているのが「学資保険」

上にある5つの中で私自身、唯一現在加入している保険が「学資保険」です。

これは、私がFP2級取得やお金について勉強をする前、リベ大の両学長動画に出逢う前から加入していたもので、これを機に「中身をよく確認して、もしムダだと感じたら即刻解約しよう!」と決め、自分の加入している「学資保険」をよく確認してみました。

すると…結論から言えば、「解約しなくても、損失は無いな…」です。

むしろ、「保険部分」を掛捨てだと考えて、「学資部分」は預金と考えれば「ゴミ保険」って程でもなさそう…と思いました。

どうしてそう思ったかを、実際の金額で計算して紹介してみようと思います。

㊟1:現在この保険は改悪されており、全く同じ商品は販売されていません。

㊟2:保険会社の紹介や批判を目的とした紹介ではありません。

㊟3:この保険について私自身「加入継続」は、個人の判断です。

(学資保険に対し、損得での正解を意味しているわけではありません。 人によって損なのか得なのかは、感じ方が違うと思います。)

以上の事を理解した上で、以下の内容を参考にしてください。

「まだマシ!」の所以

それでは、「ゴミ保険」の中で、どうして「まだマシ!」と言われるのか、その所以を紐解きたいと思います。

まず私の加入している保険がこちら☟

☆こくみん共済「キッズ」 900円/月

☆こくみん共済「キッズ満期金付プラン」 4,360円/月

ベースが「キッズ」で、「キッズ満期金付プラン」は付帯(単独不可)です。

・満期金は100万円(18年間)

☆保険部分の総支払額→ 900円/月×12か月×18年間で、保険にあたる部分は…

194,400円の掛捨て保険。

☆学資部分の総支払額→ 4,360円/月×12か月×18年間で、満期金にあたる部分は…

941,760円の積立。

学資部分だけに注目したら、満期金で受取る100万円より少ない払い込みで済むので、ここで既に58,240円の得をしている感じがします。

ですが、「満期金付プラン」だけの単独加入はできないので、両方の払込む金額を合わせると1,136,160円になり(ここで将来受け取れる、満期金100万円を差引くと)実際に払い損になる金額は…

136,160円だけ。

これをまた、136,160円÷12か月÷18年で月払いに戻すと、この保険は実質的に、630円/月の掛捨て保険と同等と言えます。

「保険」を利用する機会があれば、損はない?

保険を利用した場合は、保険金が受け取れるので考え方次第では、こちらの支払う保険掛金が実質的に減っていく事になります(実際の支払額が減るわけではありません)。

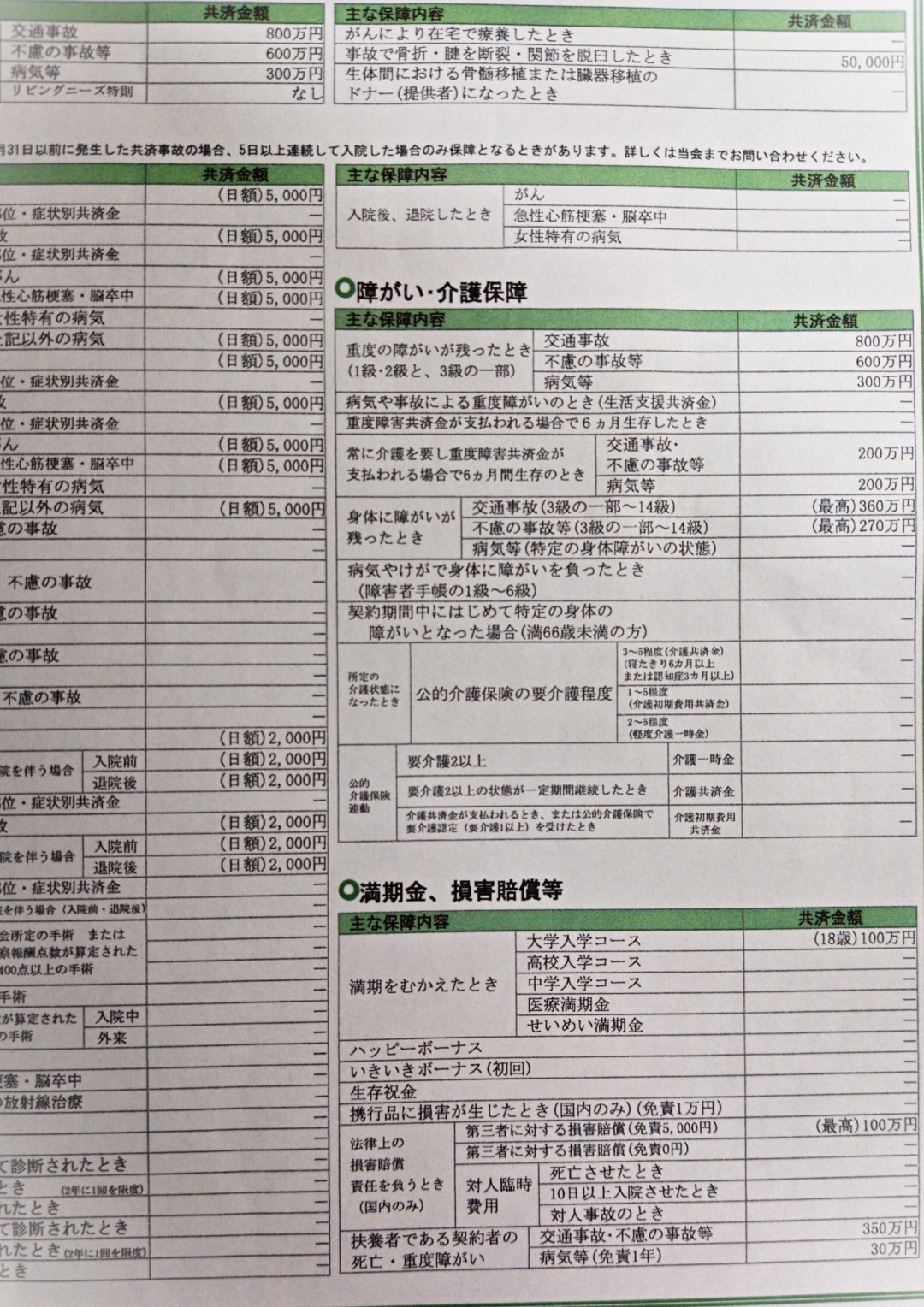

因みに、この「キッズ」保険の「契約内容」を簡単に紹介すると、

・「不幸があった場合」→200万円~800万円の中で、条件・状況により金額が決まる。

・「入院した場合」→日額5,000円の支払い。

保険契約内容の詳細☟ (個人情報が入らないようトリミングしています)

細かい部分は省きますが、子どもの場合は小さい時ほど身体の不調によって、「大事をとって入院…」になる確率はかなり高いと個人的に感じています。

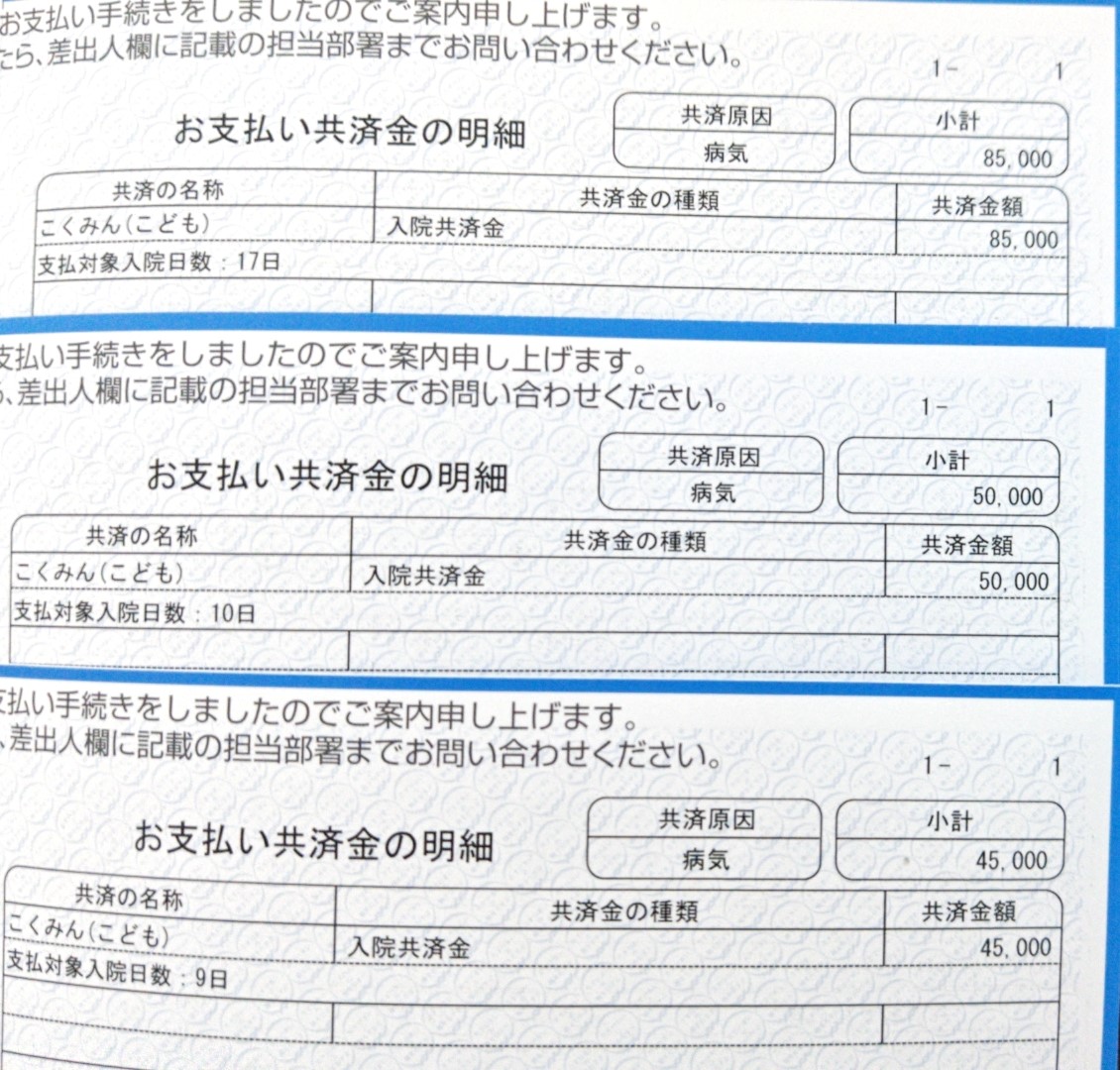

実際に私の2人の子ども達は、出生から現在までで入院を3回ずつしており、3回とも(内、1回はコロナ禍の自宅療養によるもの)入院保険金を受取りました。

2人ともそれぞれ種類は違いますが、1回目・2回目はウィルス系の高熱で入院、3回目はコロナ入院(自宅療養)です。

上の子に限っては、過去3回の入院で先ほどの136,160円を超える金額を既に受け取っていますので、現在は実質的に「無料」で、「キッズ」保険に加入できているのと変わりません。

共済金(保険金)受け取り明細☟ (個人情報が入らないようトリミングしています)

保険を利用したからと言って、満期金が減額されるわけでもなければ、自動車保険のように支払金額が増額されることもないです。

この学資保険に関しての損失は、全くない事が既に確定!

何らかの不調があるから入院するのですから、全く嬉しいことではないのですが、もし、またいつか入院をしなければいけなくなった場合は、こちら側に何も負担はいらない状態で入院保険金だけ受取れるわけです。

それと、この保険(こくみん共済の場合)は、毎年の年末調整時に1,500円程度の「還付金(割り戻し金)」が発生します。

ですが、金額が一定でなく話がややこしくなるため、(年末調整の控除額も含めて)この記事ではその金額を含めてません(それらを含めると更に、実質的な保険料払込金額が減っていることになります)。

まとめ

リベ大の両学長は、「学資保険」のことを著書では、「毒にも薬にもならない中途半端な保険」と解説しています。

「ゴミ保険(ぼったくり保険)ほどでもない」けれど、「ドアノック商品(他に加入してもらう為の勧誘商品)ではある」とも表現。

要は、低利回りながらも損は少ないけれど、「学資」の部分を「貯蓄しよう」とか「お金を増やそう」と思っているなら、「保険」は普通に掛捨ての保険に入って、「学資」の部分は「貯蓄」するなり「投資」するなりしようよ…っていうのが、リベ大の両学長の意見です。

その例として、仮にNISAで、想定利回り(年利)5%の条件で毎月5,000円を18年間積立た場合、1,746,010円(㊟・シミュレーション上での金額なので、この金額が保証されるわけではありません!)です。

100万円どころか、想定利回りが好転した場合は、倍増もあり得ますね。

子どもの為に、将来金銭的安心を得られるよう考えていた場合は、「学資保険」なんかに加入するより、遥かに効率よくお金を増やすことが可能です。

以上、検証した限りでは、リベ大の両学長の「ゴミ保険の中でも学資保険は、まだマシ!」の意味合いとすれば、そんなにズレていないと感じます。

私も「学資保険」の契約をする前にリベ大の両学長の動画に出逢えていたら(当時は存在しませんでしたが…)、間違いなく「投資」を選択していました。

この先「学資保険」を解約して、「投資」に切替えるという選択肢もあるですが、この件に関しては嫁さんからの強い要望もあり、現在は「貯蓄」と捉えて継続予定です。

今回は「ゴミ保険」のフレーズがとても気になり、自分自身が加入している保険で紹介しました。

もし、ご自身が「ゴミ保険」に該当するような保険に加入していた場合に、「解約」か「継続加入」か?のご検討材料にして頂きたいですし、実際にご自身の保険内容(契約内容)をしっかり確認してもらえたらと思います。

「インフレと増税」、生活するには負担ばかりが増える昨今。

ムダを確認できてカットできる支出で、金額の大きなものの一つは「保険」…真剣に検討していきましょう。