14・【公的年金】はこの先、本当にあてにならないのか? 老後2,000万円も必要か?

「公的年金」とは

日本に住んでいる人は、原則として加入しなければならない「社会保障」の制度があります。

留学生や技能実習生でも加入の義務があり、収める以上、保障の対象者です。

日本の場合この公的な「社会保障」に加入している限り多くの場合は、民間の保険に加入していなくとも、何らかの金銭的なサポートが得られることでしょう。

私個人の意見ですが、任意で加入する民間保険は、「もしも」の時に請求額が純情じゃない「事例」のみに備えておけば大丈夫です。

「もしも」の例えは、「自動車保険」や「火災保険」などが該当します。

身の回りにおけるケガや病気、老後のことなどは、この「社会保障」のおかげで、普段の生活を送る中で、突然破綻するような事態も無いと言えるでしょう。

公的な「社会保障」の場合、私たちには「払っている…」という感覚がないので、実感が薄いですが、お給料からの「控除」という名目で、保険料金をしっかり支払っています。

主なものは「医療保険」・「介護保険」・「公的年金」です。

この中の一つに「公的年金」があります。

「公的年金」は、社会全体で老後生活を助け合うための制度で、現役(就労者等)世代のお給料から徴収されている「国民年金」や「厚生年金」がそれにあたるものです。

いつからもらえる?「公的年金」

ここでは、「社会保障」の解説は割愛させていただきます。

「公的年金」についての記事ですから、「社会保障」の解説から始めてしまうと別の記事になってしまうからです。

「公的年金」は2022年3月現在では、65歳から受給が可能。

ただし、何もしなくても65歳になると自動的にもらえるわけではなく、「加入条件」という条件が存在し、これを満たすことによって受給が可能になるわけです。

「国民年金(老齢基礎年金)」の場合の加入条件は、「20歳~60歳の間に10年以上加入(収めた)」した場合。

「現在」の試算でもらえる金額

支給される金額も収めた期間によって増減しますので、仮に10年のみであれば19万5,200円ですし、40年納付の満額なら78万900円(2021年度の場合)です。

納付年数が10年くらいの場合、金額がサラリーマン月給に近い数値なので、月額と勘違いしてしまう方もおられるようですが、これは年額なのでご注意を。

月換算すると、10年納付の場合で「国民年金(老齢基礎年金)」月額は16,267円です。

40年納付の満額受給でも月額65,075円。

会社員や公務員には「厚生年金」もある

この「厚生年金」も「公的年金」に該当します。

会社員や公務員の場合は基本的に「厚生年金」という年金にも加入します(会社規模が小さい場合等の理由で加入していない場合もあります)。

これは国民年金の上乗せ部分で、よく「年金制度の2階建ての2階部分」と表現されているとこです。

この「厚生年金(老齢厚生年金)」は収めた金額と期間で将来の受給額が全く違ってきます。

もちろん高所得で「厚生年金」を多く長く収めた方が、老後に「老齢厚生年金」として受け取る額が増えるので、「収め損」はしないような仕組みです。

よって、一概に受給額を比較するのは難しいので、「厚生年金(老齢厚生年金)」の場合は平均受給額を用いて計算や検討をします。

平成30年度での「厚生年金(老齢厚生年金)」の平均受給額は、月額14万4,000円です。

国民年金と厚生年金2つ合わせて、月額20万9,075円が(国民年金は満額支給の場合)一般的サラリーマンや公務員の老後年金額になります。

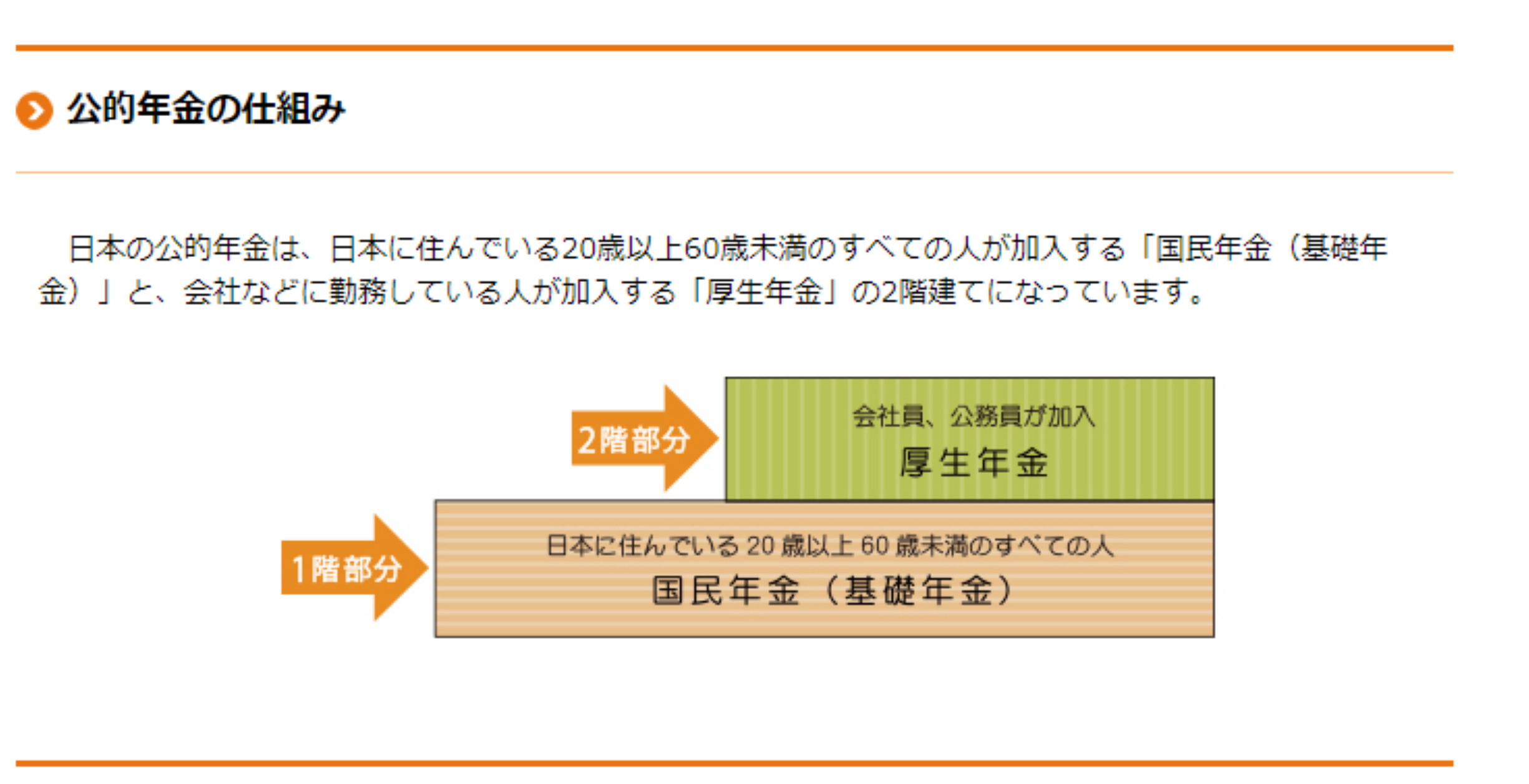

公的年金のイメージ図

参照:https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

参照:https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

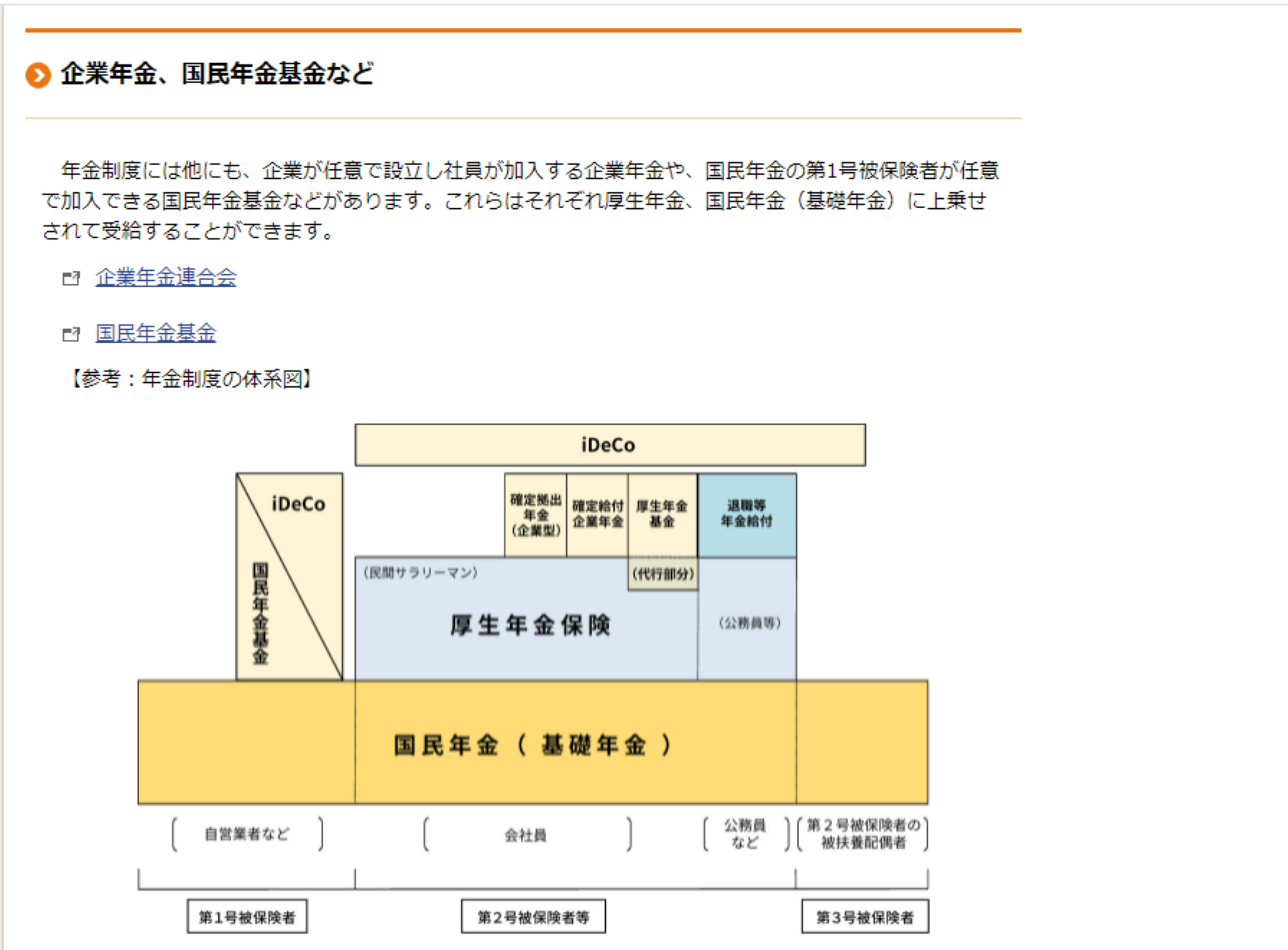

更に詳しく分類すると

参照:https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

参照:https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

ここまでいろいろあると、「ちょっと、何言ってるかよくわからないです…」状態になってしまうので、この記事では「国民年金(老齢基礎年金)」と「厚生年金(老齢厚生年金)」についてのみの内容説明にしてます。

「老後2,000万円問題」の実態

数年前にテレビや新聞で、「老後に必要なお金は約2,000万円です。」と騒がれて、話題に挙がっていたのは記憶に新しいです。

難しい話や計算や細かい詳細等は省いて、簡単に説明。

なぜ、「2,000万円か?」と申しますと、先ほどの公的年金支給額、平均月額20万9,075円の不足額として毎月50,000円程度と算出されたからになります。

本当は「食費がいくら…」等の具体的なものもあるのですが、それも省いて一般的な人の老後の1か月の生活費がおよそ25万円必要だと算出されたのです。

老後に年金以外で30年間、(これは現在の平均寿命よりちょっと長生きくらいの期間…これからもっと平均寿命が伸びると言われるので、老後の目安とされる期間)1か月に50,000円を必要とすると、およそ2,000万円になります。

それを根拠に「老後は約2,000万円必要だ。」とアナウンスされていたわけです。

単純に、「平均以上の公的年金をもらえて、平均的な生活をする…」とか「平均くらいを受給して、平均以下の生活水準(切り詰めて)で生活をする…」などの覚悟があれば、この問題はクリアできてしまうかもしれません。

何も2,000万円は国民全員が必要などではなく、「平均的な暮らしをしていくためにはそれぐらい必要です…」といった推測に過ぎないのです。

「老後2,000万円問題」以降、近年「投資」に関する情報が盛んに飛び交い出したのもこのような背景にあります。

現在40代・50代の方をはじめ、もうじき老後を迎える年齢層にとっては、預・貯金だけで2,000万円を捻出するのは至難の業です。

公務員であれば退職金のみで、満額の場合2,000万円程度もらえるので、まかなえてしまいそうですが、会社員の場合の退職金は公務員の半分くらいの企業がほとんどですから、やっぱり何かしらの対処は必要となります。

長生きに自信があれば、「公的年金」の裏ワザ?使用

長生きと定年後の労働体力に自信があれば、たったひとつだけ必殺技があります。

定年後も労働等で、普通に暮らしていけるだけの所得を得ている必要はありますが…

それは、年金の「受給繰り下げ」です。

受給条件を満たした時に「受給請求」をするのではなく「繰り下げ請求」をし、年金の受給(受け取り開始)遅らせることにより、受給開始時の受給額を増やすことが可能。

1年単位で遅らせることができ、最大10年(75歳)まで年金受給を遅らせることが可能になります。

その増額率なんと、通常(65歳時点)の184%!

先ほどの例ですと、本来65歳から受給だと20万9,075円ですが、75歳からの受給に変更(繰り下げ)すると38万698円から受給スタートが切れます。

この金額が毎月ですよ。 しかもその先ずっとスタート時の金額で変わりません。

一般的な労働者のお給料が「良い方」の部類に属するくらいの所得だと思います。

「投資」ではありませんが、「投資」で例えたら年利8.4%保証の優良投資です。

国のシステムなので、「怪しさ」も「ぼったくり」でもありません。

ただし、65歳から受給を始めている人達と比較して、その人達より「受給総額で」追い越すのは87歳付近になります。

75歳(実際に受給を開始する年齢)まで確実に所得を得て生活が可能で、長生きに自信がある方にしか適さない方法ですが、老後の年金額としては魅力的な金額です。

まとめ

年金の仕組みも詳しく話すと、条件や内容など深みにはまって理解不能になってしまいます。

ですが、ある程度の理解をし、自分がいつから公的年金をもらえ、金額はいくらぐらいなのか?は把握しておきたいです。

「ねんきん定期便」がその役目を果たしてくれます。

現在の納付額だと「年金受給条件を満たしたときに、いくらもらえるか?」まで具体的に示している案外重要なハガキです。

「自分には届いていない…」という方は「日本年金機構」問い合わせてみてください。

日本年金機構は、電話でも対応(0570-058-555)しています。

「公的年金は破綻する…」だとか「どうせ俺らがもらう頃には、金額が激減してるんだろ…」と悲観的になりがちですが、現在は情報社会で年金の運用や政治の年金に対しての政策もどんどん公開されていきます。

わかりやすく言えば、国民がスマホなどで年金の動きを簡単に監視できる社会です。

現在をしっかりと働いて年金を収めていれば、そこまで悲観して生きていく必要はなく、公的年金も「ある程度の」当てにしていくことも可能だと私は思っています。