33・【企業年金】で限度額「投資」よりも、まず【iDeCo】枠を限度額「投資」をした方が良い理由!

まず、「iDeCo」とは?

「個人型確定拠出年金」=「iDeCo」と呼びます。

自分自身で準備する「老後」の資産形成用ですので、利用を始めると、原則60歳まで引き出すことはできません。

ここが、「iDeCo」は「投資」であるのですが、他と違う大きな点です。

加入は任意(個人の自由)。

年金の3階部分ですね。

これは日本の国が推奨をし、用意してくれた制度。

個人事業主等では完全に3階部分ですから、「iDeCo」利用の限度額は6,8万円まで(国民年金基金併用の場合は、それも含めた金額です)認められていますが、会社員では他に「企業年金」を準備している企業(会社)がありますのでそのような場合は2,0万円や1,2万円(会社で加入している企業年金によって決まる)と限度額が下がります。

会社員は、会社側が準備する「企業年金」の方が強制加入になりますので、「iDeCo」の限度額を変更することはできません。

「企業年金」の掛金は自分で調整できるので、「iDeCo」枠を残しておきましょう。

「企業年金」にも限度額があり、これをMAXBET(限度額で「投資」)してしまっては、「iDeCo」枠がなくなり、「iDeCo」に「投資」することが出来なくなってしまいます。

自分がどの限度額になるのかは、会社の総務課(事務職)に聞けばわかると思いますが、聞くのに抵抗がある方は、会社の定款(就業規則)を確認すればわかるでしょう。

この「就業規則」は、従業員が自由に見られるようにしておかねばならず、またそれが周知されていなければなりません。

そのような状態でなければ「法令違反」の可能性もありますので、どこにあるかわからないときは「年金について調べたいことがあるので、就業規則を見せてください」と素直に言いましょう。

「聞く」か「調べる」かです。

「企業年金」と「iDeCo」は、同じ立ち位置

ここは私の場合(現在、一般会社員)です。

私が勤める会社は企業年金にどちらも加入(確定拠出型・DCと確定給付型・DB)しているので、加入条件上の「iDeCo」の限度額は1,2万円。

「確定拠出型企業年金」が「企業年金」の方の「投資」になります。

この「確定拠出型企業年金」のMAXBETできる金額が2,75万円。

ここで2,75万円MAXBETしてしまっては「iDeCo」に1円も「投資」できません。

私は「iDeCo」にMAXBETしたいので、2,75万円-1,2万円=1,55万円までに企業年金側の掛金を抑えておかなくてはいけないのです(実際は他の理由もあって、私の場合はもっと少なく掛けていますが…)。

「iDeCo」で掛けたい理由

「企業年金」でも「iDeCo」でも、扱っている商品の種類(元本保証型商品や保険商品、投資信託商品等)は一緒なのですが、「企業年金」では見たことも聞いたこともない商品名ばかりが並んでいます。

「投資」のプロではない私が、「企業年金」の商品についてあまり詳しく述べると、ただの「悪口」みたいになってしまうので、やめておきましょう。

逆に「iDeCo」では、「ファンド(投資信託)」で、利用数や人気の上位ランキング総なめの「eMAXIS Slim」商品や「S&P500(アメリカの主要な500社に分散投資している商品)」に連動している商品も存在します。

このような商品を運用できれば、資産を大きく増やせる「可能性(絶対ではありません!!)」があるのです。

その中身は、ほとんどの人が利用し、聞き馴染みのある「〇oogle」・「〇mazon」・「〇eta」・「〇pple」の銘柄も、もちろん在籍しています。

ここが大きな(致命的な)違いです。

「ファンド(投資信託)」とは、投資家(利用者)からお金を集めて、大きな資金としてまとめ、運用の専門家が運用し、利益が出たら投資額に応じて利益を還元するイメージです。

2024年12月(予定)までは、会社に「証明」をもらわないといけない

会社に「iDeCo」の証明書の記載をお願いすると、「iDeCo?、何それ…?」、「この子…怪しい副業でも始めるつもりかしら?」と、勘違いされる人は未だにいるようですね。

「あ~ハイハイ…」と、「理解」または「知識」のある事務員に頼みたいもの。

日本では、学校で「金融教育」が “やっと” 始まったところですので、無理もありません。

会社に「iDeCo」の証明書を書いてもらうために書類を提出する行為は勇気がいるでしょう。

それでも、「たった12,000円」でも「iDeCo」で「投資」が良いです。

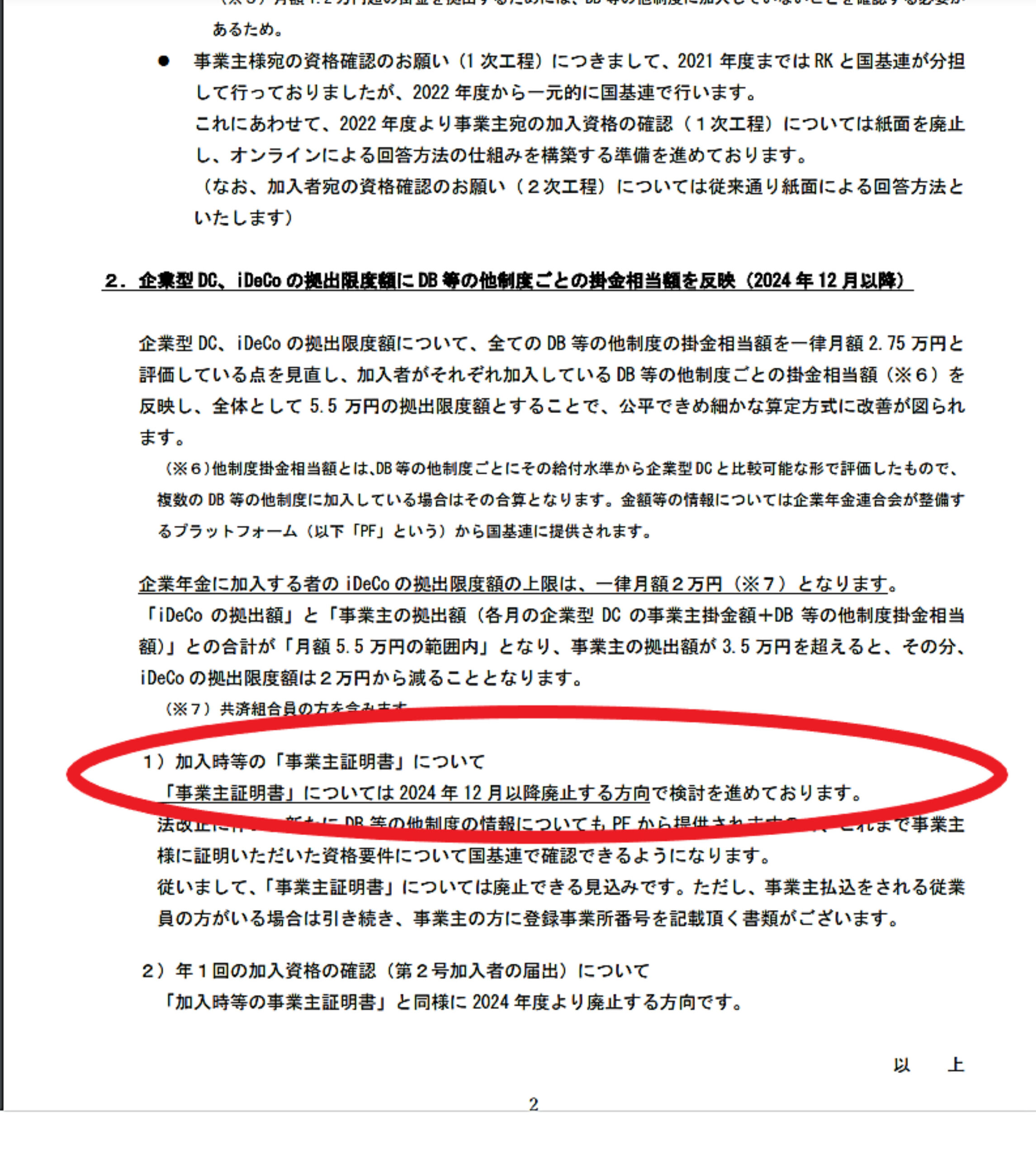

どうしても会社に「iDeCo」をすることを知られることに抵抗がある方は、会社との照合が不要になる、「企業年金連合会」と「国民年金基金連合会」が連携可能になるシステム移管予定の2024年12月(予定)まで待ちましょう。

他のサイト等で、事業主(会社)証明書が不要になるのが、2022年10月からというのを多く見かけますが、「iDeCo」の公式サイトで確認していますので、2024年12月(予定)が正しいと思います。

引用:https://www.ideco-koushiki.jp/library/pdf/owner_seidokaisei2022ikou.pdf

引用:https://www.ideco-koushiki.jp/library/pdf/owner_seidokaisei2022ikou.pdf

それからは会社の証明無く、自分の手続きだけで「iDeCo」に加入することが可能です。

まとめ

日本の「金融教育」は始まったばかりで、「確定拠出型企業年金」と言われても「???」の人の方がまだ多いと思います。

会社に就職し、その会社に「確定拠出型企業年金」があった場合でも「よくわかんないけど、選べって言われたから…」くらいの感覚で利用している人も多いでしょう。

それが「投資」だと感じていない方も、きっといると思います。

2022年10月より全ての会社員が「iDeCo」の利用ができるように条件が緩和されました。

「投資」に絶対はない! のですが、少しでも増える可能性のあるやり方、投資先を自分で学んで自分で身に着けて実践していけたら良いですね。