42・既に加入してるかも?【自転車損害賠償責任保険】加入条例は、新規契約でも支払額は140円くらいから!!

既に加入してるかも?【自転車損害賠償責任保険】の加入条例

令和5年4月1日より私の住む広島県も、「広島県条例」で自転車保険への保険加入が「義務化」されました。

「また、保険ばっかり支払いが増える…」と、思ってしまいますが、この保険に関しては「日常生活賠償特約」や「個人賠償責任補償特約」で賄えます。

新規にわざわざ保険会社を経由して、「お高い」保険に加入する必要はない場合があるのです。

【自転車損害賠償責任保険】は、「特約」で存在する事が多い

「自転車損害賠償責任保険」は、その保険を目的として加入しようとすると、保険金額が高くなってしまう傾向がありますが、「特約」として付帯させると、とってもお得に加入できます。

その額(私の知る限りですが…)月額140円~200円程度。

補償される額によって多少保険金額も変わったりしますが、その変化する額も10円単位から。

ペットボトル飲料の定価と同じくらいが、多い印象ですね。

「自転車損害賠償責任保険」は、月額100円台~200円台が相場です。

もし、それ以上の価格や月額数千円にもなってしまう保険であれば、「入院保障」など、特に必要のない手厚い保険と抱き合わせで加入されられているかもしれませんので、ご注意を。

しかし、「特約」で加入の場合は、あくまで「特約」なので、メインになる「保険」などが必要になります。

「特約」とは?

保険や携帯電話などの主契約に、付加する(付け加える)オプション契約のこと。

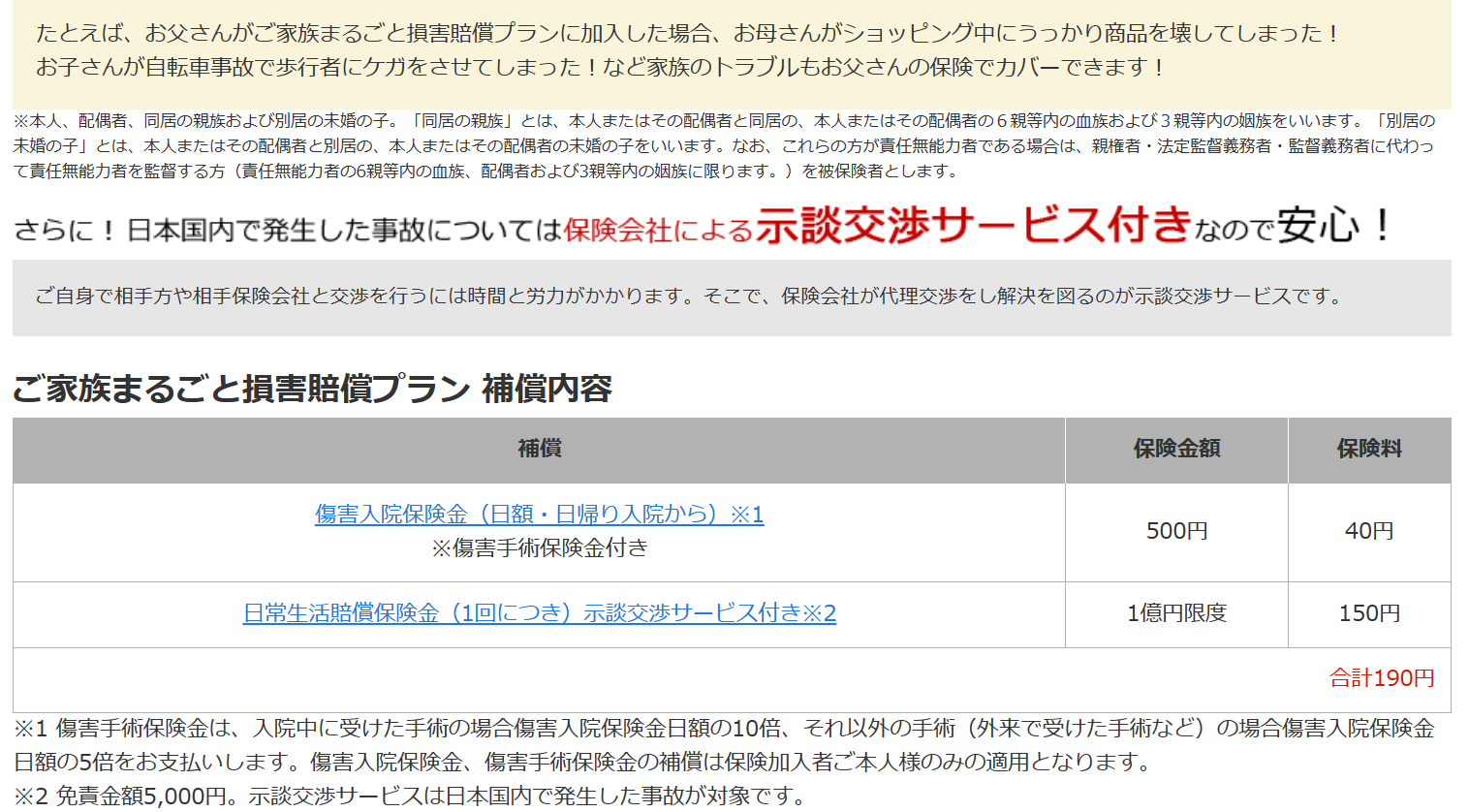

私の場合(下の枠内画像)で紹介

「障害入院保険」がメイン「保険」であり、そこに対して「日常生活賠償保険」が「特約」として付帯。

この場合は、メインの「障害入院保険」は40円/月であり、「日常生活賠償保険」が付帯側ですが、150円/月です。

どちらかと言えば、メイン側の保険がオマケになっていて、付帯側がメインの補償を司る(支配する)感じ。

先ほど書いた「特に必要のない手厚い保険」とは、メインの保険に当たる部分の事です。

新規に加入する場合は、必要な保険であればそれでもよいのですが、要らない保険である(既に似たような保険に加入、若しくは必要ない保険であればムダになる)ことがあります。

これから新たに加入をする場合に、メイン保険側が高くなり過ぎていたら要注意、他の保険会社に変更を検討した方が良いという事です。

【自転車損害賠償責任保険】の必要性について解説

「自転車損害賠償責任保険」とは、自転車を利用時に歩行者とぶつかってしまい、「ケガを」させてしまった時などの保険。

「なぜ? その為にわざわざ保険に加入しなくてはならないのか?」と疑問がわいてしまいそうですが、近年の自転車事故での「損害賠償請求額」は、場合によっては、ウン百万円~ウン千万円です。

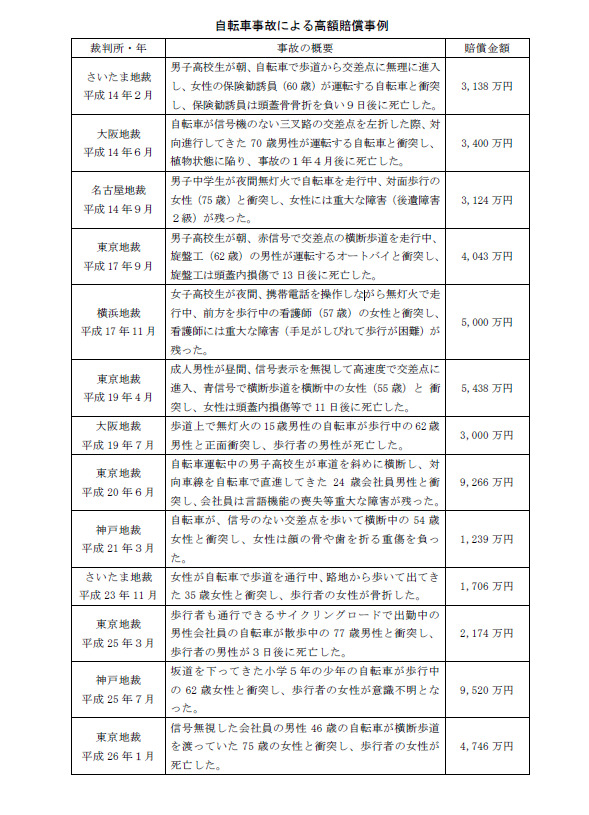

過去の「自転車事故」による高額賠償事例

参照:https://web.pref.hyogo.lg.jp/kk15/documents/kougakubaisyo.pdf

参照:https://web.pref.hyogo.lg.jp/kk15/documents/kougakubaisyo.pdf

事故で自転車の過失割合が高ければ、それだけでも高額な賠償金が必要。

他にも事故のケガに対する損害補償はもちろんの上で、例えばですが、「会社の社長」をケガさせてしまったとします…

「その結果、明らかに事故によって業務に差し支え、会社に損害を発生させてしまえば…」その会社に対しての損害額も支払わなくてはならない可能性があるのです。

「ちょっと、治療費準備するわ…」で、用意できる金額ではなくなってしまいます。

既に加入してるかも?【自転車損害賠償責任保険】の詳しい解説

「自転車損害賠償責任保険」という言葉は最近聞くようになったので、近年流通しだした保険です。

今までは、「日常生活賠償特約」や「個人賠償責任補償特約」といった形で、自動車保険や火災保険などの特約として販売されていました。

その中(「日常生活賠償特約」や「個人賠償責任補償特約」)に、「自転車事故に対する補償」も含まれていることが殆どです。

もし、「自動車保険」や「火災保険」や「損害保険」などで、「保険会社に勧められるがまま、オプションもいっぱい付けて保険に加入してしまった…」方は、「実は既に加入しているかもしれません」。

今一度、しっかりと「保険証券」を確認してみてください。

もしその中に、「日常生活賠償特約」や「個人賠償責任補償特約」があった場合は、その中身もしっかりと確認しましょう。

更にその中に、「自転車事故に対する補償」も含まれていれば、

それが「自転車損害賠償責任保険」に対応した保険です。

であれば、そもそも新規に保険加入を検討する必要もありません。

「保険証券」だけでは補償の中身がわからない場合は、ご自身の加入している「保険会社」のサイト(ホームページ)から確認してみましょう。

ためらう必要はありません…近年は、かんぽ生命などで「悪質勧誘や、ぼったくり保険販売」があったりして、「補償の中身がわかりにくい保険会社は敬遠されがち」であり、各保険会社が補償内容をわかりやすくするために、サイトをリニューアルされていることが多いです。

まとめ

「自転車損害賠償責任保険」等への加入条例とは言っても、(現在は)加入していないからといって、罰則を設けられているわけではありません。

当事者になる可能性が、限りなく低い保険でもあります。

しかし、一度事故の加害者になってしまった時には、ちょっとやそっとでは準備でない金額が請求されているのが実情です。

毎月掛け捨てになっても、ペットボトル飲料たったの1本分程度で準備できるのであれば、準備しておくことに越したことはありません。

保険掛金で、生活を脅かされるような金額ではないのです。

それに、この保険の魅力は保証範囲の広さ(契約者本人+契約者の同居の家族+契約者と生計を一にする別居の未婚の子)も加入すべき重要な理由の一つです。

ぜひ、ご自身の契約している「自働車保険」、「火災保険」、「傷害保険」などの契約内容を確認してみてください。

仮に、その中には「日常生活賠償特約」や「個人賠償責任補償特約」がなかったとしても、現在ご契約の「携帯電話」、「クレジットカード」、「PayPay」などの利用媒体から、スマホアプリやサイトなど、「低額(月額100円台~200円台)で契約しているものに付帯できる保険がないか?」を確認してみましょう。

必ずではありませんが、その方が管理しやすく、お得に加入できる場合があると思います。

私の場合は、「Yahoo!ウォレット(ヤフーの有料会員508円/月)」の利用があるので、そこで会員が付帯できる「ちょこっと保険(PayPayほけん)」に加入。

その保険金額が、190円/月です。

探せば、もう数十円安く加入できる保険会社もあるでしょうけど、契約内容や補償額などを調整できるこの保険だと都合が良いので利用しています。

「自転車損害賠償責任保険」の加入をご検討されている方は、参考にしてみてください。