12・【個人賠償責任保険】とは、どんな保険で、加入の必要性はあるの?

「個人賠償責任保険」とは?

「個人賠償責任保険」とは、予期せぬ事故に巻き込まれたり、自分で起こしてしまった時に支払われる保険です。

よく聞く内容では、「自分が自転車に乗っている時、歩行者と接触して相手が転倒し、ケガをしてしまう」と言った場合等が該当します。

その結果、相手が高齢の方であれば、「転倒で重いケガを負ってしまった…」ケースや、相手が会社の社長などであった場合は、入院等をして出勤できず、「業務に支障が出たとして損害賠償を請求されてしまう」ケースなどです。

そして、気をつけておきたいのが自分本人でなく、当事者が自分の子どもだった場合は要注意!

この場合は、子どもは責任を負う事は難しいので、その親が責任を負うことになります。

比較的高額な「生命保険」や「自動車の任意保険」の場合だとオプション等で付帯している場合もあるのですが、多くの方の場合、この「個人賠償責任保険」は、単独で加入していない限り未加入である可能性が高いです。

必要性について

結論から先に述べてしまいますと、「必要性は低いですが、保険価格が、月/数百円で済む場合が多いので、加入しておけば日々の暮らしの安心度は上がります。」

冒頭で書いたケースの場合も、自分の身に起きてしまう可能性は「万が一」よりも「億が一」くらい可能性が低い事例かもしれません。

ただ、起きてしまったが最後、「事故による請求額は数百万円~1億円近く」の場合も、事例であるのも事実です。

やはり、実際に起きてしまう可能性は低いので、保険価格も抑え気味の数百円からで加入できるのだと思います。

私は「ファイナンシャルプランナー」の資格を取得してから、自分の加入している保険を今一度見直した結果、加入するという結論にたどり着きました。

私の場合の「加入状況」

実際の加入状況

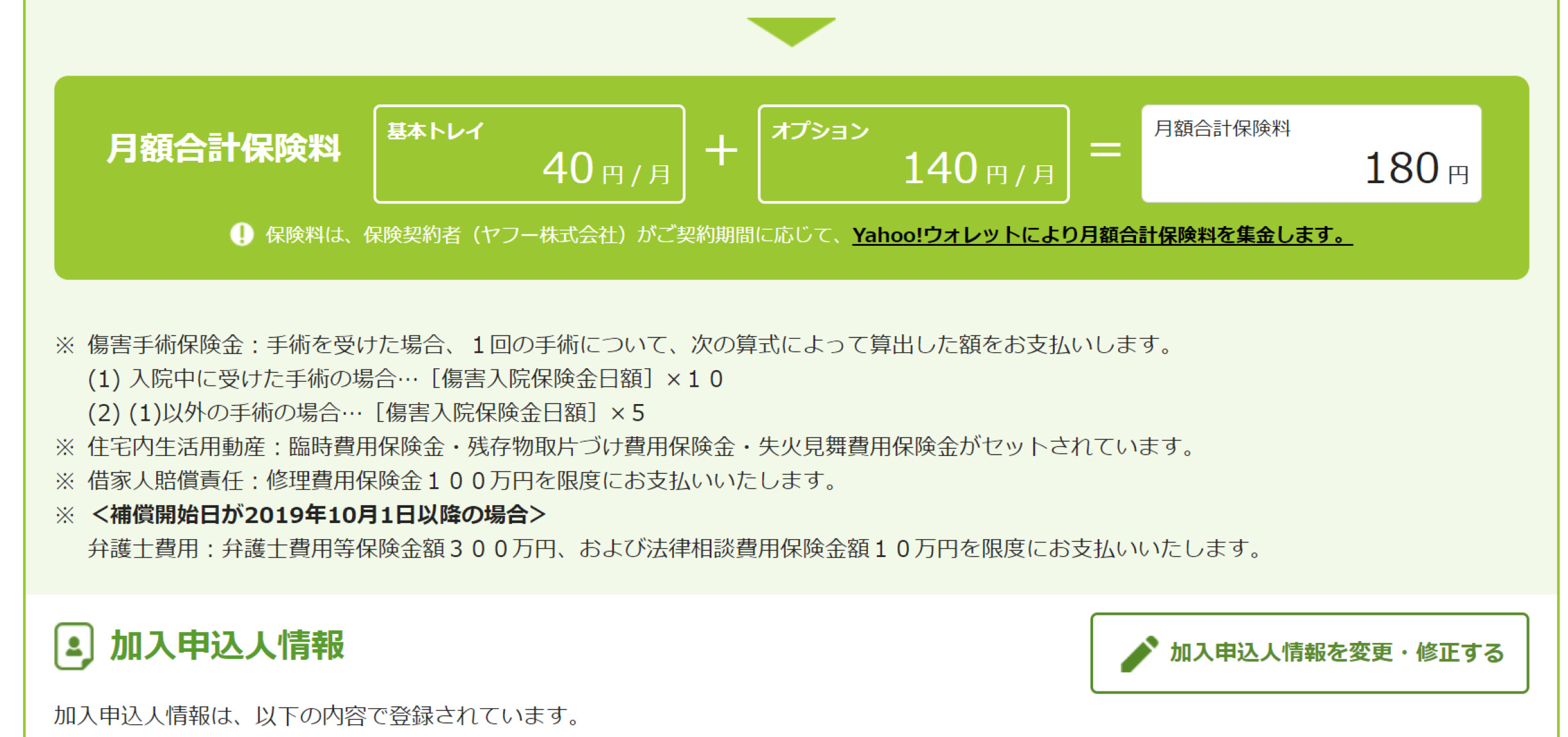

金額を書いただけでは信憑性がないので、私が加入している保険の「スクリーンショット」を掲載しました。

保険料は毎月180円です。

毎月ジュース1本程度我慢すれば、まかなえてしまう金額ですから、負担には感じません。

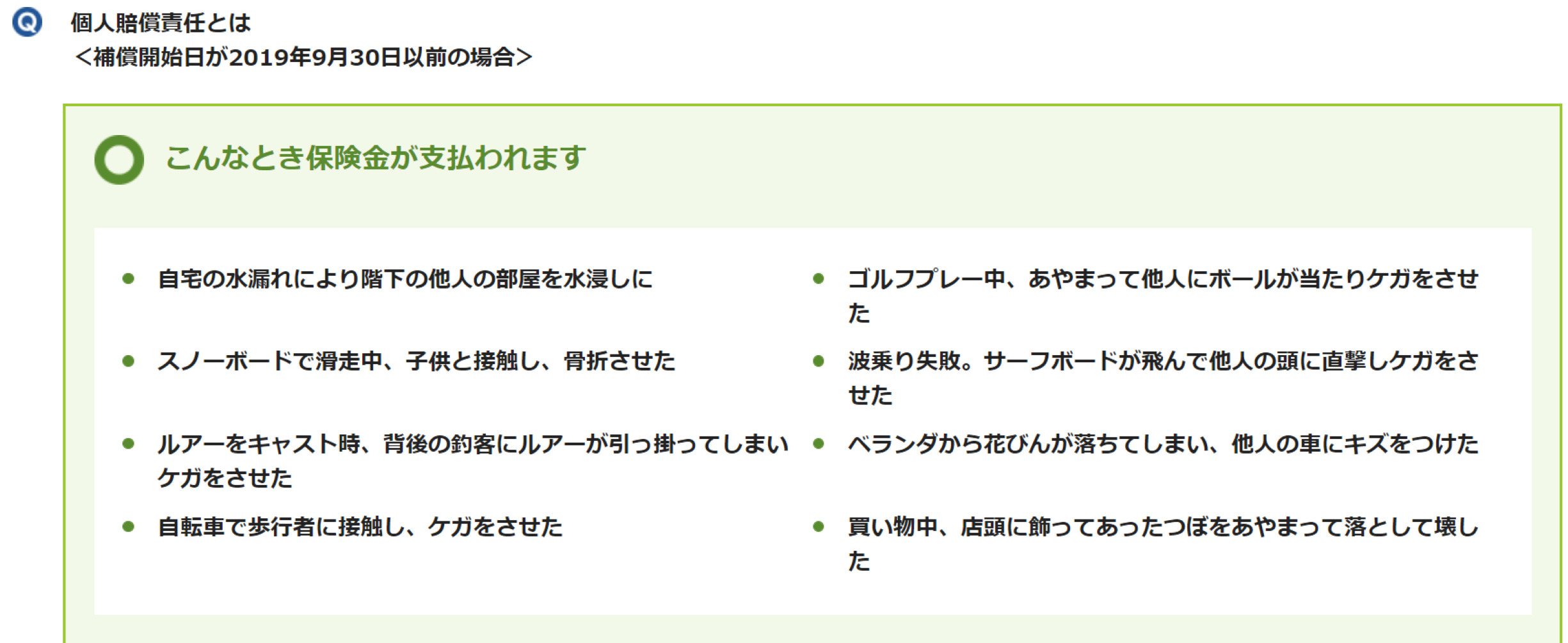

「どんな場合に支払われ、どんな場合には支払われないか?」状況説明

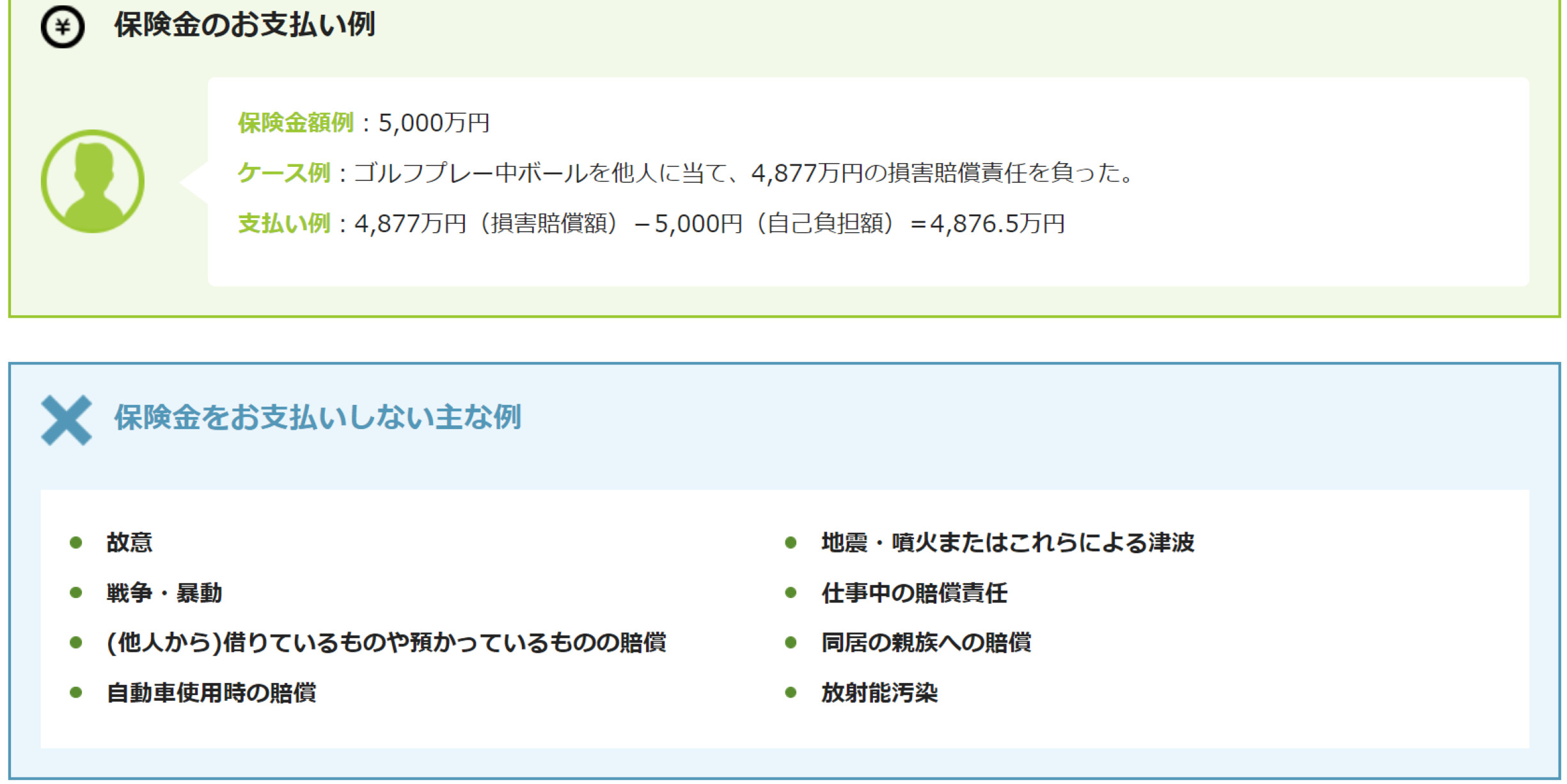

支払われる場合は、意図せず犯してしまった失敗等に対しての過失責任です。

支払われない場合は、保険金詐欺の疑いの場合や、「自動車保険」や「地震保険」だったり、管轄する保険の種類が違いますね。

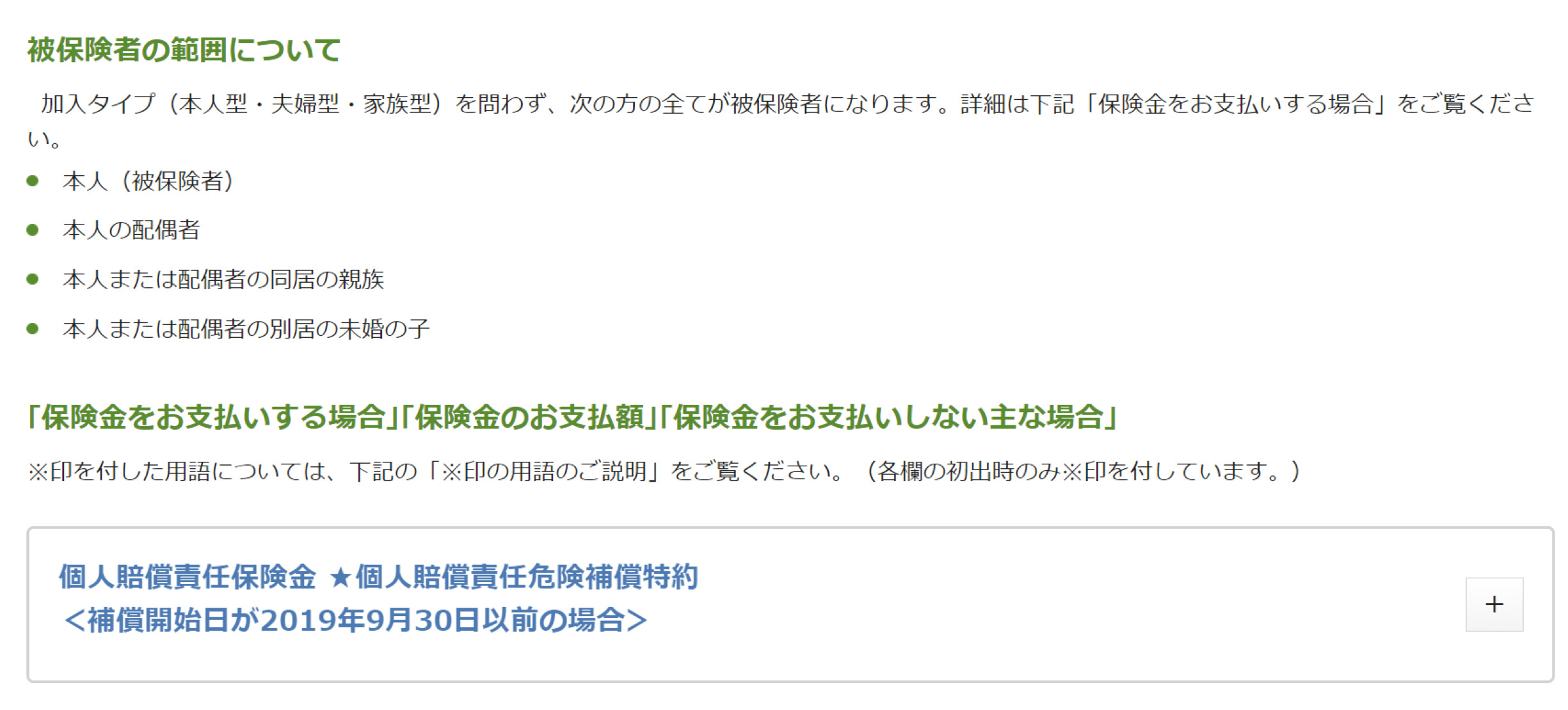

保険適用してくれる範囲の人

加入者本人だけでなく、配偶者や同居の家族等にも対応しているのがありがたいですよね。

この金額で持てる「安心」であれば、私は十分加入するに値する価値はあると感じています。

保険会社で比較よりも、現在利用している物に付帯させれば「お得」になる?

「個人賠償責任保険」は単独の保険としても、存在しています。

しかし、保険の必要性やお手軽さからして、「生命保険」だったり「携帯電話」などに付帯させて加入できる場合もあるのです。

私の場合は「Yahoo!プレミアム会員」に付帯させて加入しています。

保険会社の親元は三井住友海上なので、「怪しい保険じゃない?」とかはありません。

全てを調べているわけではありませんが、単独保険として「個人賠償責任保険」に加入した場合は、月/1,000円以上する保険も多いのですが、何かに“オマケ”のように「付帯させた場合」は、月/数百円で済む場合がほとんどです。

私の知る限り、「単独加入」よりも「付帯で加入」の方がお得に加入できると思います。

まとめ

この「個人賠償責任保険」は、加入しなくてはならない保険ではないものの、この価格でこの安心なら私は、決してムダな掛け捨て保険ではないと感じています。

会社勤めなど、国の方針で加入する国民皆保険とは別で、任意で保険に加入する目的は、「もしも、最悪な自体が起きてしまった時に、残りの人生を賠償金や損失金を払い続けるだけの”人生the end”を回避するための手段です。」

お金で解決するわけではないですが、基本的にはお金で賠償や補填するしか方法がありません。

ここは、保険の紹介サイトではありませんので、保険商品の紹介は行っていませんが、「個人賠償責任保険」を一度調べて頂いて、加入の検討をすることを私はお勧めします。