39・【預・貯金(銀行口座)】と【投資(証券口座)】、「口座」の中身はこんなに違う!!!

現在の「預金口座」

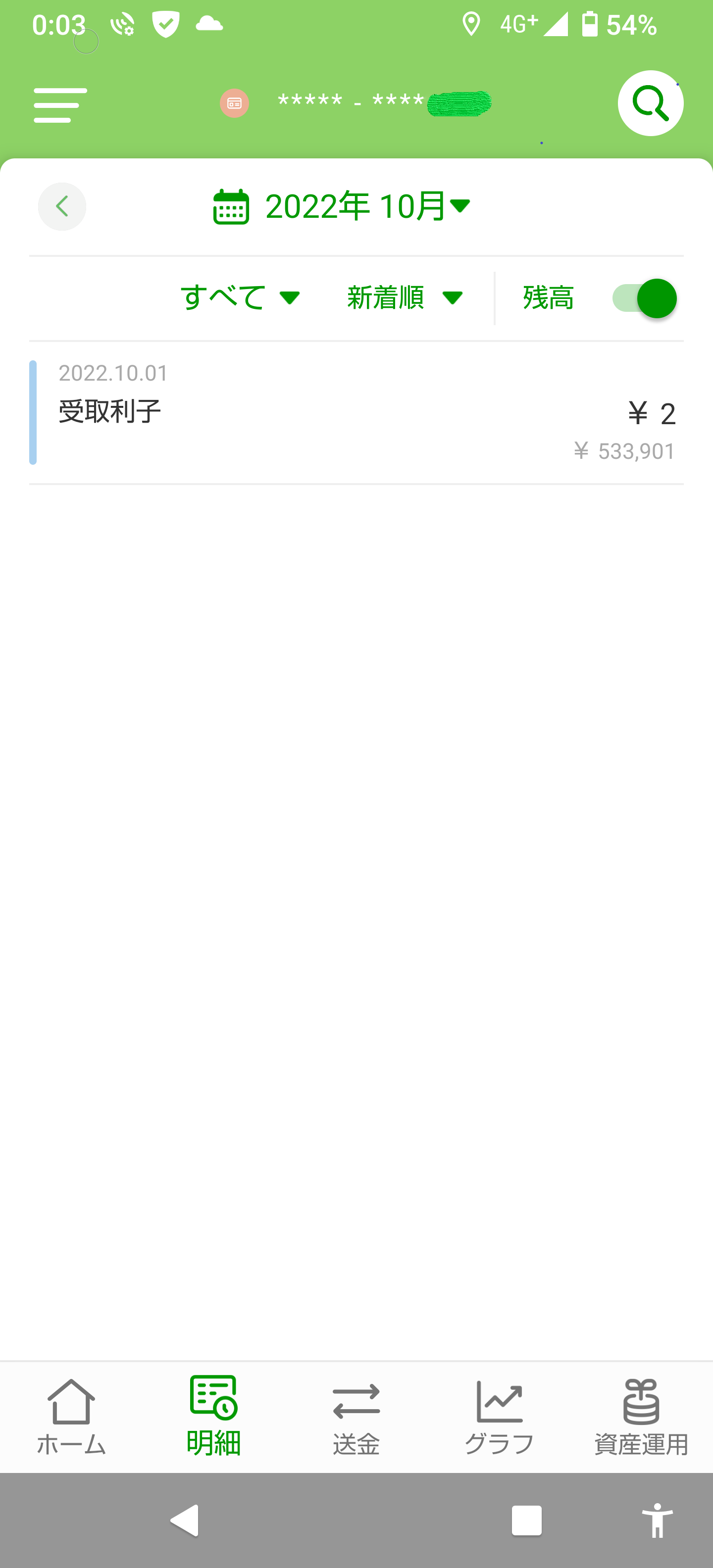

10月1日にふと、「預金口座」を見てみたら、受取利子が付いているではありませんか。

その額なんと2円!

これが現在、私の通帳残高で銀行に預けていた場合の利息です。

比較して例えるなら「証券口座」でいう「分配金」などにあたる部分ですが、実際は、銀行に「お金を預けているだけ」ですので違います。

銀行の場合は、預入に「当銀行を選んでくれてありがとう…」の気持ち程度のプレゼントです。

これが約30年前のバブル期では、「銀行預金」の金利が年利6.0%の時代もあったりして、現代のような「投資」なんて不要な時代でした。

銀行に100万円預けていれば、1年で60,000円増えるということです。

当時は、預金 ≒(およその意味) 投資 の将来安心なシステムが構築されていたのと同じ。

このことを知れば、私たちの親世代が、猛烈な「預・貯金信者」であることがよくわかります。

昔はこんな夢のような素晴らしい金利で、預金できていたのですから。

因みに、現在の普通預金の金利は、年利0.001%です。

先ほどの2円も、私の現在の預金額の約53万円に対しての金額で、年2回に分けて支払われるので2円(1円未満切捨て)になります。

正直、嬉しいとは言い難い金額です。

現在の「証券口座」

10月1日に、こちらの「投資」に利用している、「証券口座」の様子も確認しました。

私の「つみたてNISA」の口座状況ですね。

こういうものは、あまり見せるものではないのですが、「初めて1年数か月程度であるし、比較対象としてはわかりやすい…?」と思ったので、お見せします。

現在の投資額約43万円に対して、評価損益です。

単純に解説すると…

「銀行口座」に約50万円を「預・貯金」していたら、現在の利益は2円。

「証券口座」に約50万円を「投資」していた場合、現在の利益は48,719円(㊟必ずそうなるわけではありません!)。

似たような額のお金が、その置き場所の違いで差は48,717円も出ています。

もちろん「投資」の世界に「絶対」はありませんので、私と同じ時期に「つみたてNISA」を開始した人の中には、今現在マイナス益で移行している人もいるでしょうし、当然逆に、私よりも評価益が大きい人もいるでしょう。

購入する「証券会社」や「投資商品」、「購入金額」、「購入時期」などによって人それぞれの違う結果になりますので、「投資」を行うことで、他人と似たような結果にはなっても全く同じ結果なることは、まずありません。

ただ、「預・貯金」の場合は前日(9月30日)までに入金(口座に金額が存在)していれば、2円(額は預金金額で変わります)が手に入ります。

前日(9月30日)に「証券口座」へ43万円入金しても、この金額が突然増えるわけではありません(ただ、運用利回りは日々変動しているので、タイミングさえ間違えなければ可能性は0ではありませんが…難しいでしょう)。

私自身が「つみたてNISA」を始めたのが2021年9月でしたので、そこから毎月コツコツ、その名の通り「つみたて」てきた結果がこれなわけです。

私のように、「投資初心者」は少額でも、ただひたすら続けて行くことに意味があります。

経済ニュースが明るくても、暗くても、ただただ「コツコツ毎月積み立てる」ことで、良い結果になる可能性が高くなります。

正しい知識で、正しく「投資」をすれば、お金を増やせる可能性大。

まさに、「お金に働いてもらう」訳です。

しつこく言いますが、「必ずではない!」

「投資」=「利益確実」と感じてしまうような記事内容ですが、かん違いされないように、何度もしつこく言わせてもらいますが、「必ずお金が増えるわけではありません。」

例えば、投資額500,000円で、評価損益(運用利回り10%・評価額550,000円)だった日があったりしても、投資額500,000円が、評価損益(運用利回りー10%・評価額450,000円)まで下がってしまう日だってあるかもしれません。

評価損益は長い期間下がり続けることや、マイナス評価で長期間そのままだってこともあります。

自分の資産が目に見えて減っていくことほど、気分が「モヤモヤ・イライラ」してしまうこともないでしょう?

そんな時でも、強い意志をもってホールドし続ける(手放さない)覚悟も必要です。

世界の経済活動が発展していく限り、またいつか相場が上昇に切り替わる日も来ます。

そんな時、現状の「資産」が目減りする恐怖のあまり、「マイナス評価でもこれ以上のマイナスは耐え難い…」と、「投資」した商品を売ってしまって「投資」自体を止めてしまっていた…という人も世の中にはいるのです。

結果的に、その後に起きた経済回復時に評価額が急上昇する時期を逃し、「投資の旨味を味わえなかった…」なんてことも。

まとめ

因みに2022年10月1日頃は「弱気相場(株価下落予想)」から、実際に株価が下がっている最中でした。

そんな中でも現在プラス評価のまま推移出来ているのは、「SBI証券」が信頼できる証券会社であることと、この「つみたてNISA」を開始した時期が、「コロナショック(株価大暴落時)」が起きた後の「株価回復期」だったのが大きな理由だと思っています。

なので、始めるタイミングで評価額は、多少の運や不運は影響があるのかもしれません。

正しい場所に正しく投資を行っていれば、失敗する可能性はかなり低くなるでしょう。

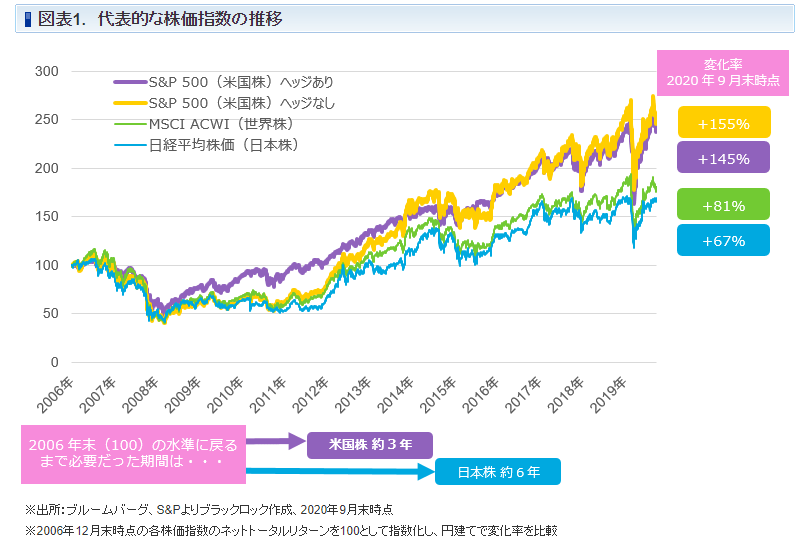

「正しい場所」の一つの目安として、「S&P500」という名が付いたものがあります。

この「S&P500」に連動する商品(商品にこの名前が入っている)は、信用度が高いです。

ただ、私も投資のプロではありませんのでそこはご理解の上、ご自身で責任をもって買い付けをお願いします。

グラフを見れば下降期はあるものの、長期的に見れば「右肩上がり」で推移しています。

参考チャート

参考:SBI証券HPよりhttps://www.sbisec.co.jp/ETGate/WPLETmgR001ControlOutSide=on&getFlg=on&burl=search_domestic&cat1=domestic&cat2=none&dir=info&file=domestic_info201109_ishares01.html

参考:SBI証券HPよりhttps://www.sbisec.co.jp/ETGate/WPLETmgR001ControlOutSide=on&getFlg=on&burl=search_domestic&cat1=domestic&cat2=none&dir=info&file=domestic_info201109_ishares01.html

ただ「預・貯金」で銀行に置いておくよりも、「証券口座」で少額からでも「投資」を開始した方が、資産が増える可能性が高いのが、おわかりいただけたのではないでしょうか?

「投資」は、誰かに頼んでしてもらう事でもないですし、それだと「ボラれた」り、「騙された」りしてしまう可能性が出てきてしまいます。

「自分で学ぶ意識をもって、自分の意志で、そして自分の手で開始」するのが好ましいです。

見ているだけでは何も変わらないので、「小さくコツコツ」始めてみるのが良いかもしれません。